Page 185 - bookmeeting2565

P. 185

4.6 เรื่องคัดเลือกและก�าหนดค่าธรรมเนียมผู้สอบบัญชี

ประจ�าปีบัญชี 2566

�

ตามข้อบังคับสหกรณ์ออมทรัพย์กรมชลประทาน จากัด พ.ศ. 2557 ข้อ 24 กาหนดไว้ว่า

�

ั

“การตรวจสอบบัญชี บัญชีของสหกรณ์น้น ต้องได้รับการตรวจสอบอย่างน้อยปีละคร้งตามมาตรฐาน

ั

ั

ี

การสอบบัญชีท่รับรองท่วไป และตามระเบียบท่นายทะเบียนสหกรณ์กาหนดโดยผู้สอบบัญชีซ่ง

ึ

�

ี

นายทะเบียนแต่งต้ง” ปฏิบัติตามระเบียบสหกรณ์ว่าด้วยการสอบบัญชีสหกรณ์ พ.ศ. 2560 และประกาศ

ั

ื

ื

ื

นายทะเบียนสหกรณ์ เร่อง หลักเกณฑ์การพิจารณาและวิธีการเสนอช่อผู้สอบบัญชีภาคเอกชนเพ่อ

ั

ี

ู

้

ั

่

ิ

่

่

ิ

ี

ิ

ี

ั

แต่งตงเป็นผ้สอบบญชสหกรณ์ พ.ศ. 2560 ลงวนท 8 สงหาคม พ.ศ. 2560 (เพมเตม) ลงวนท 28

ั

พฤศจิกายน พ.ศ. 2560

ื

คณะกรรมการดาเนินการ ได้สรรหาผู้สอบบัญชี โดยส่งหนังสอถึงผู้สอบบัญชีรับอนุญาต

�

ึ

ั

ี

�

ี

ท่มีคุณสมบัติเสนอบริการสอบบัญชีสหกรณ์ท่มีขนาดสินทรัพย์ต้งแต่ 5,000 ล้านบาทข้นไป จานวน 12 แห่ง

ื

ปรากฏว่ามีผู้สอบบัญชีภาคเอกชน ย่นข้อเสนอการสอบบัญชีของ สอ.ชป. จานวน 3 ราย ตามรายละเอียด

�

ื

ึ

ิ

่

ั

ี

ี

่

ั

ซงได้พจารณาข้อมลเสนอแล้วถกต้องตามเงอนไข และหลกการตรวจสอบบญช มความเหนชอบ

ู

็

ู

รับข้อเสนอด้านการปฏิบัติงาน และค่าธรรมเนียม ล�าดับที่ 2 บริษัท ส�านักงานสามสิบสี่ ออดิต จ�ากัด

เป็นผู้สอบบัญชี ปีบัญชี 2566 โดยกาหนดค่าธรรมเนียมผู้สอบบัญชี จานวน 175,000.00 บาท

�

�

จึงขอเสนอที่ประชุมใหญ่พิจารณาอนุมัติ

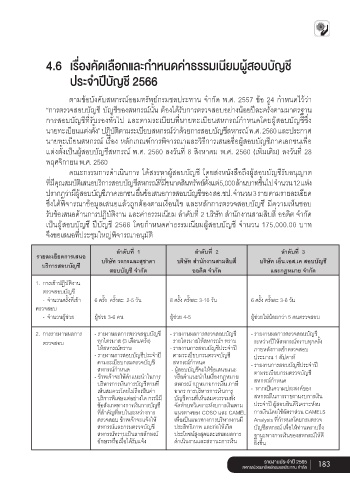

ล�าดับที่ 1 ล�าดับที่ 2 ล�าดับที่ 3

รายละเอียดการเสนอ บริษัท วรกรและสุชาดา บริษัท ส�านักงานสามสิบสี่ บริษัท เอ็น.เอส.เค สอบบัญชี

บริการสอบบัญชี

สอบบัญชี จ�ากัด ออดิต จ�ากัด และกฎหมาย จ�ากัด

1. การเข้าปฏิบัติงาน

ตรวจสอบบัญชี

- จ�านวนครั้งที่เข้า 6 ครั้ง ครั้งละ 2-5 วัน 8 ครั้ง ครั้งละ 3-10 วัน 6 ครั้ง ครั้งละ 3-6 วัน

ตรวจสอบ

- จ�านวนผู้ช่วย ผู้ช่วย 3-6 คน ผู้ช่วย 4-5 ผู้ช่วยไม่น้อยกว่า 5 คนตรวจสอบ

2. การรายงานผลการ - รายงานผลการตรวจสอบบัญชี - รายงานผลการตรวจสอบบัญชี - รายงานผลการตรวจสอบบัญชี

ตรวจสอบ ทุกไตรมาส (3 เดือน/ครั้ง) รายไตรมาสให้สหกรณ์ฯ ทราบ ระหว่างปีให้สหกรณ์ทราบทุกครั้ง

ให้สหกรณ์ทราบ - รายงานการสอบบัญชีประจ�าปี ภายหลังการเข้าตรวจสอบ

- รายงานการสอบบัญชีประจ�าปี ตามระเบียบกรมตรวจบัญชี ประมาณ 1 สัปดาห์

ตามระเบียบกรมตรวจบัญชี สหกรณ์ก�าหนด - รายงานการสอบบัญชีประจ�าปี

สหกรณ์ก�าหนด - ผู้สอบบัญชีจะให้ข้อเสนอแนะ ตามระเบียบกรมตรวจบัญชี

- ข้าพเจ้าจะให้ค�าแนะน�าในการ หรือค�าแนะน�าในเรื่องกฎหมาย

บริหารการเงินการบัญชีตามที่ สหกรณ์ กฎหมายการเงิน ภาษี สหกรณ์ก�าหนด

เห็นสมควรโดยไม่ถือเป็นค่า อากร การบริหารการเงินการ - หากเป็นความประสงค์ของ

บริการพิเศษแต่อย่างใด กรณีมี บัญชีตามที่เห็นสมควรรวมทั้ง สหกรณ์ในการรายงานงบการเงิน

ข้อสังเกตทางการเงินการบัญชี จัดท�าบทวิเคราะห์งบการเงินตาม ประจ�าปี ผู้สอบยินดีวิเคราะห์งบ

ที่ส�าคัญที่พบในระหว่างการ แนวทางของ COSO และ CAMEL การเงินโดยใช้อัตราส่วน CAMELS

ตรวจสอบ ข้าพเจ้าจะแจ้งให้ เพื่อเป็นแนวทางการบริหารงานมี Analysis ที่ก�าหนดโดยกรมตรวจ

สหกรณ์และกรมตรวจบัญชี ประสิทธิภาพ และก่อให้เกิด บัญชีสหกรณ์ เพื่อให้ท่านทราบถึง

สหกรณ์ทราบเป็นลายลักษณ์ ประโยชน์สูงสุดและเสนอผลการ ฐานะทางการเงินของสหกรณ์ให้ดี

อักษรหรือเมื่อได้รับแจ้ง ด�าเนินงานและสถานะการเงิน ยิ่งขึ้น

รายงานประจ�าปี 2565 183

สหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด

AW-�������-������������� ����� �� 2565-01.indd 183 28/11/2565 16:12:49