Page 93 - bookmeeting2565

P. 93

ข้อความเดิม ข้อความที่ขอแก้เพิ่มเติม เหตุผล

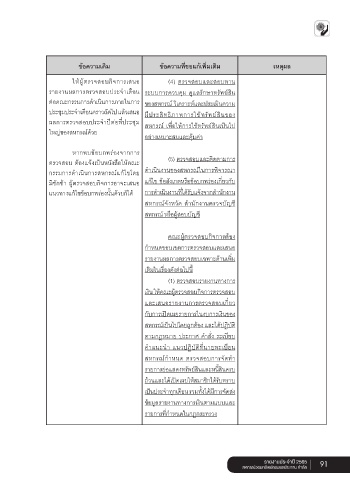

ให้ผู้ตรวจสอบกิจการเสนอ (4) ตรวจสอบและสอบทาน

�

รายงานผลการตรวจสอบประจาเดือน ระบบการควบคุม ดแลรักษาทรัพย์สิน

ู

ต่อคณะกรรมการดาเนินการภายในการ ของสหกรณ์ วิเคราะห์และประเมินความ

�

�

ประชุมประจาเดือนคราวถัดไป แล้วเสนอ มีประสิทธิภาพการใช้ทรัพย์สินของ

ผลการตรวจสอบประจาปีต่อท่ประชุม สหกรณ์ เพ่อให้การใช้ทรพย์สินเป็นไป

�

ี

ื

ั

ใหญ่ของสหกรณ์ด้วย

อย่างเหมาะสมและคุ้มค่า

หากพบข้อบกพร่องจากการ

ตรวจสอบ ต้องแจ้งเป็นหนังสือให้คณะ (5) ตรวจสอบและติดตามการ

�

กรรมการดาเนินการสหกรณ์แก้ไขโดย ดาเนินงานของสหกรณ์ในการพิจารณา

�

ี

ั

ู

มชกช้า ผ้ตรวจสอบกจการอาจะเสนอ แก้ไข ข้อสังเกตหรือข้อบกพร่องเก่ยวกับ

ิ

ิ

�

�

ี

แนวทางแก้ไขข้อบกพร่องนั้นด้วยก็ได้ การดาเนินงานท่ได้รับแจ้งจากสานักงาน

สหกรณ์จังหวัด สานักงานตรวจบัญช ี

�

สหกรณ์ หรือผู้สอบบัญช ี

คณะผู้ตรวจสอบกิจการต้อง

�

กาหนดขอบเขตการตรวจสอบและเสนอ

รายงานผลการตรวจสอบเฉพาะด้านเพ่ม

ิ

เติมในเรื่องดังต่อไปนี้

(1) ตรวจสอบรายงานทางการ

เงิน ให้คณะผู้ตรวจสอบกิจการตรวจสอบ

และเสนอรายงานการตรวจสอบเก่ยว

ี

กับการเปิดเผยรายการในงบการเงินของ

สหกรณ์เป็นไปโดยถูกต้อง และได้ปฏิบัต ิ

ั

�

ตามกฎหมาย ประกาศ คาส่ง ระเบียบ

�

คาแนะนา แนวปฏิบัติท่นายทะเบียน

�

ี

�

�

สหกรณ์กาหนด ตรวจสอบการจัดทา

รายการย่อแสดงทรัพย์สินและหน้สินครบ

ี

ิ

ั

้

ถวนและไดเปดเผยใหสมาชกไดรบทราบ

้

้

้

ิ

�

ั

เป็นประจาทุกเดือน รวมท้งได้มีการจัดส่ง

ู

ข้อมลรายงานทางการเงินตามแบบและ

รายการที่ก�าหนดในกฎกระทรวง

รายงานประจ�าปี 2565 91

สหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด

AW-�������-������������� ����� �� 2565-01.indd 91 28/11/2565 16:12:14