Page 136 - รายงานประจำปี 2563

P. 136

4.5 เรื่องคัดเลือกและก�าหนดค่าธรรมเนียมผู้สอบบัญชี ประจ�าปีบัญชี 2564

ตามข้อบังคับสหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด พ.ศ. 2557 ข้อ 24

“การตรวจสอบบัญชี บัญชีของสหกรณ์นั้นต้องได้รับการตรวจสอบอย่างน้อยปีละหนึ่งครั้ง ตาม

มาตรฐานการสอบบัญชีที่รับรองทั่วไป และตามระเบียบที่นายทะเบียนสหกรณ์ก�าหนด โดยผู้สอบบัญชีซึ่ง

นายทะเบียนแต่งตั้ง”

คณะกรรมการด�าเนินการ ได้สรรหาผู้สอบบัญชี โดยส่งหนังสือถึงผู้สอบบัญชีรับอนุญาตที่มี

คุณสมบัติเสนอบริการสอบบัญชีสหกรณ์ที่มีขนาดสินทรัพย์ตั้งแต่ 5,000.00 ล้านบาทขึ้นไป จ�านวน 15 แห่ง

ปรากฏว่ามีผู้สอบบัญชีภาคเอกชนยื่นข้อเสนอ การสอบบัญชีของ สอ.ชป. จ�านวน 1 ราย คือ ส�านักงาน

สามสิบสี่ ออดิต จ�ากัด ซึ่งได้พิจารณาข้อมูลเสนอแล้ว ถูกต้องตามเงื่อนไขและหลักการตรวจสอบบัญชี

ตลอดจนค่าธรรมเนียมการสอบบัญชีเท่ากับปี 2563 จึงขอเสนอที่ประชุมใหญ่พิจารณาอนุมัติ

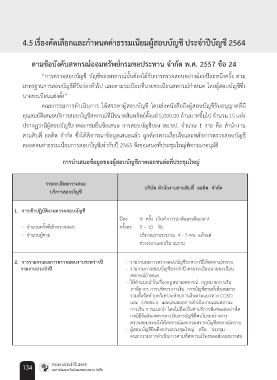

การน�าเสนอข้อมูลของผู้สอบบัญชีภาคเอกชนต่อที่ประชุมใหญ่

รายละเอียดการเสนอ บริษัท ส�านักงานสามสิบสี่ ออดิต จ�ากัด

บริการสอบบัญชี

1. การเข้าปฏิบัติงานตรวจสอบบัญชี

ปีละ 8 ครั้ง (วันท�าการปกติและเต็มเวลา)

- จ�านวนครั้งที่เข้าตรวจสอบ ครั้งละ 3 – 10 วัน

- จ�านวนผู้ช่วย ปริมาณงานระมาณ 4 - 5 คน แล้วแต่

ช่วงเวลาและปริมาณงาน

2. การรายงานผลการตรวจสอบงานระหว่างปี - รายงานผลการตรวจสอบบัญชีระหว่างปีให้สหกรณ์ทราบ

รายงานประจ�าปี - รายงานการสอบบัญชีประจ�าปี ตามระเบียบนายทะเบียน

สหกรณ์ก�าหนด

- ให้ค�าแนะน�าในเรื่องกฎหมายสหกรณ์ กฎหมายการเงิน

ภาษีอากร การบริหารการเงิน การบัญชีตามที่เห็นสมควร

รวมทั้งจัดท�าบทวิเคราะห์งบการเงินตามแนวทาง COSO

และ CAMELS และเสนอผลการด�าเนินงานและสถานะ

การเงิน การแนะน�า โดยไม่ถือเป็นค่าบริการพิเศษแต่อย่างใด

กรณีมีข้อสังเกตทางการเงินการบัญชีที่พบในระหว่างการ

ตรวจสอบจะแจ้งให้สหกรณ์และกรมตรวจบัญชีสหกรณ์ทราบ

- ผู้สอบบัญชียินดีจะร่วมประชุมใหญ่ หรือ ประชุม

คณะกรรมการด�าเนินการตามที่สหกรณ์ร้องขออย่างเหมาะสม

134 รายงานประจ�าปี 2563

สหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด

AW-�������-������������� ����� �� 2563-01.indd 134 24/11/2563 14:28:06