Page 137 - หนังสือรายงานประจำปี 2561

P. 137

รายงานประจ�าปี 2562 135

สหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด

4.5 เรื่องคัดเลือกและก�าหนดค่าธรรมเนียมผู้สอบบัญชี ประจ�าปีบัญชี 2563

ตามข้อบังคับสหกรณ์ออมทรัพย์กรมชลประทาน จ�ากัด พ.ศ. 2557 ข้อ 24

“การตรวจสอบบัญชี บัญชีของสหกรณ์นั้นต้องได้รับการตรวจสอบอย่างน้อยปีละหนึ่งครั้ง ตาม

มาตรฐานการสอบบัญชีที่รับรองทั่วไป และตามระเบียบที่นายทะเบียนสหกรณ์ก�าหนด โดยผู้สอบบัญชีซึ่ง

นายทะเบียนแต่งตั้ง”

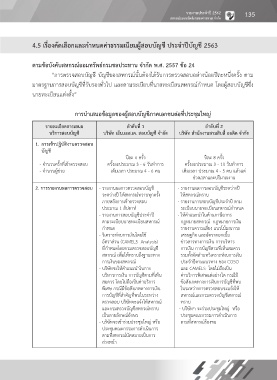

การน�าเสนอข้อมูลของผู้สอบบัญชีภาคเอกชนต่อที่ประชุมใหญ่

รายละเอียดการเสนอ ล�าดับที่ 1 ล�าดับที่ 2

บริการสอบบัญชี บริษัท เอ็น.เอส.เค. สอบบัญชี จ�ากัด บริษัท ส�านักงานสามสิบสี่ ออดิต จ�ากัด

1. การเข้าปฏิบัติงานตรวจสอบ

บัญชี

ปีละ 6 ครั้ง ปีละ 8 ครั้ง

- จ�านวนครั้งที่เข้าตรวจสอบ ครั้งละประมาณ 3 - 6 วันท�าการ ครั้งละประมาณ 3 - 10 วันท�าการ

- จ�านวนผู้ช่วย เต็มเวลา ประมาณ 4 - 6 คน เต็มเวลา ประมาณ 4 - 5 คน แล้วแต่

ช่วงเวลาและปริมาณงาน

2. การรายงานผลการตรวจสอบ - รายงานผลการตรวจสอบบัญชี - รายงานผลการสอบบัญชีระหว่างปี

ระหว่างปี ให้สหกรณ์ทราบทุกครั้ง ให้สหกรณ์ทราบ

รายงานระหว่างปี ภายหลังการเข้าตรวจสอบ - รายงานการสอบบัญชีประจ�าปี ตาม

รายงานประจ�าปี ประมาณ 1 สัปดาห์ ระเบียบนายทะเบียนสหกรณ์ก�าหนด

- รายงานการสอบบัญชีประจ�าปี - ให้ค�าแนะน�าในด้านภาษีอากร

ตามระเบียบนายทะเบียนสหกรณ์ กฎหมายสหกรณ์ กฎหมายการเงิน

ก�าหนด รายงานความเสี่ยง แนวโน้มสภาวะ

- วิเคราะห์งบการเงินโดยใช้ เศรษฐกิจ และอัตราดอกเบี้ย

อัตราส่วน (CAMELS Analysis) ข่าวสารทางการเงิน การบริหาร

ที่ก�าหนดโดยกรมตรวจสอบบัญชี การเงิน การบัญชีตามที่เห็นสมควร

สหกรณ์ เพื่อให้ทราบถึงฐานะทาง รวมทั้งจัดท�าบทวิเคราะห์งบการเงิน

การเงินของสหกรณ์ ประจ�าปีตามแนวทาง ของ COSO

- บริษัทจะให้ค�าแนะน�าในการ และ CAMELS โดยไม่ถือเป็น

บริหารการเงิน การบัญชีตามที่เห็น ค่าบริการพิเศษแต่อย่างใด กรณีมี

สมควร โดยไม่ถือเป็นค่าบริการ ข้อสังเกตทางการเงินการบัญชีที่พบ

พิเศษ กรณีมีข้อสังเกตทางการเงิน ในระหว่างการตรวจสอบจะแจ้งให้

การบัญชีที่ส�าคัญที่พบในระหว่าง สหกรณ์และกรมตรวจบัญชีสหกรณ์

ตรวจสอบ บริษัทจะแจ้งให้สหกรณ์ ทราบ

และกรมตรวจบัญชีสหกรณ์ทราบ - บริษัทฯ จะร่วมประชุมใหญ่ หรือ

เป็นลายลักษณ์อักษร ประชุมคณะกรรมการด�าเนินการ

- บริษัทจะเข้าร่วมประชุมใหญ่ หรือ ตามที่สหกรณ์ร้องขอ

ประชุมคณะกรรมการด�าเนินการ

ตามที่สหกรณ์นัดหมายเป็นการ

ล่วงหน้า

NEW-AW-�������-������������� ����� �� 2562-01.indd 135 19/11/2562 15:36:09